بررسی علت تغییرات سود عملیاتی "رافزا"

به گزارش کدال نگر بورس 24، شرکت رایان هم افزا در خصوص تغییرات بیش از 30 درصدی سود عملیاتی دوره 6 ماهه منتهی به 31 شهریور 1403 نسبت به دوره مشابه سال قبل توضیحاتی ارائه نمود.

به طور کلی بیمه مسئولیت به تعهد بیمه گذار برای خسارات جانی و مالی به اشخاص ثالث گفته می شود؛ با این حال اگر قصوری در یک حادثه رخ داده باشد، پرداخت خسارات تحت پوشش بیمه مسئولیت قرار نمی گیرد.

به گزارش ایسنا ، بیمه مسئولیت، تعهد بیمه گذار در مقابل ضررهای مالی و جانی به افراد ثالث است. با این حال این بیمه فقط در صورتی خسارات را پوشش می دهد، که مسئولیت آن بر عهده بیمه گذار باشد. در واقع همانطور که گفته شد، این بیمه مسئولیت بیمه گذار در مقابل سایر افراد است.

برای مثال، ممکن است براثر غفلت یا قصور فرد، خساراتی مالی و جانی به اشخاص ثالث وارد شود که متعاقب این موضوع، آن فردمحکوم به پرداخت غرامت به اشخاص ثالث است. در مواردی نیز مسئولیت و یا خساراتی ناشی از تولید، ساخت، اداره، مدیریت و یا ارائه خدمات سرویس و نگهداری در مورد اشخاص ثالث وجود دارد و حتی در مورد منازل مسکونی نیز صدق می کند.

ممکن است بواسطه امور شغلی از قبیل بازسازی، پذیرایی، ساخت و تولید در بعضی مواقع خسارات جانی و مالی سنگینی به افراد وارد شود که مسئولیت این موارد متوجه کارفرماست. غفلت فردی ممکن است منجر به خسارت مالی یا صدمه جانی به شخص یا اشخاص ثالث شده و شخص خاطی مسئول جبران خسارات و صدمات وارده است.

به همین منظور وجود بیمه ای مانند بیمه مسئولیت در اصناف و حوزه های شغلی به مراتب از اهمیت بسیار بالایی برخوردار است و در سال های اخیر این نوع بیمه شاهد رشد و گسترش بالایی بود.

خسارات ایجاد شده از مسئولیت براثر عمل اشتباه و غفلت آمیز یک شخص حقیقی و یا حقوقی که در انجام فعل، اقدامات احتیاطی را رعایت نکرده واقع می شود. با این حال، بیمه های مسئولیت در هیچ موردی در قبال اقدامات و اعمال عمدی بیمه گذار که منجر به خسارات مالی و جانی شود، پوشش ارائه نمی دهد؛ چراکه حادثه بیمه پذیر، به حادثه ای اطلاق می شود که اتفاق باشد. به همین دلیل خسارات عمدی، خارج از تعهد این نوع بیمه نامه قرار می گیرد.

بیمه مسئولیت دارای سه دسته عمده، بیمه مسئولیت مدنی ، بیمه مسئولیت قراردادی و بیمه مسئولیت متقابل است.

بیمه مسئولیت مدنی تعهداتی را شامل می شود که بر اساس قانون، بیمه گذار بر عهده دارد و اگر حادثه یا اتفاقی رخ دهد، بیمه گذار باید پاسخگو باشد. این نوع بیمه انواع گوناگونی دارد و معمولاً در هر شرایطی که فردی مسئولیتی را عهده دار است، بیمه مسئولیت نیز تعریف شده است. همچنین به دلیل اختلاف بسیار در مقدار ریسک مسئولیت های گوناگون، بیمه مسئولیت در انواع مختلف وجود دارد. برخی از انواع بیمه مسئولیت شامل بیمه مسئولیت مدنی عمومی، بیمه مسئولیت مدنی حرفه ای، بیمه مسئولیت مدنی تولیدکنندگان کالا، بیمه مسئولیت مدنی حرفه ای پزشکان و پیراپزشکان، بیمه مسئولیت مدنی کارفرما در قبال کارکنان و بیمه مسئولیت حرفه ای مهندسین در ساختمان ها می شود.

بیمه مسئولیت قراردادی ، بر اساس قانون و به صورت یک توافق قراردادی میان طرفین است. این بیمه، تعهد اشخاص در قبال قرارداد ضمنی و صریحی است که فرد به دلیل کم کاری و کوتاهی بر عهده می گیرد.

بیمه مسئولیت متقابل ، در حقیقت تعهدی متقابل در مقابل افراد دیگر است؛ یعنی تعهدی یک جانبه از سمت یک شخص به شخص دیگر. این نوع بیمه، پوشش های بسیار زیادی دارد و از انعطاف بسیاری مطابق با شرایط بیمه گذار برخوردار است. اما به سبب محدود نبودن و باز بودن شرایط و پوشش های این بیمه معمولا شرکت های زیادی این نوع را ارائه نمی دهند و یا از پذیرفتن آن خودداری می کنند.

با این حال برخی موارد زیر از مواردی است که خارج از تعهدات بیمه ای در بیمه های مسئولیت حوزه پزشکی و پیرا پزشکی است:

خسارات ناشی از درمان یا عمل جراحی خارج از تخصص بیمه گذار؛ خسارات ناشی از هرگونه معالجه، مداوا و یا عمل جراحی توسط بیمه گذار در صورتی که وی از مواد مخدر یا داروهای خواب آور و یا مشروبات الکلی استفاده کرده باشد؛ غرامت ناشی از هرگونه معالجه، مداوا و یا عمل جراحی که خلاف قوانین و مقررات جاری کشور باشد؛ غرامت ناشی از هرگونه بیهوشی عمومی که خارج از درمانگاه یا بیمارستان انجام شده باشد؛ غرامت ناشی از دعاوی اشخاص ثالث در خصوص عدم النفع؛ غرامت ناشی از انجام معالجه، مداوا و یا عمل جراحی نسبت به منسوبین درجه یک (سببی و نسی)؛ و غرامت ناشی از انجام هرگونه مداوا، معالجه و یا عمل جراحی به منظور زیباییگفتنی است؛ در این نوع بیمه نامه تعهد بیمه گر در هر مورد محدود به جبران غرامت مسئولیت مدنی بیمه گذار براساس حداکثر سقف مندرج در بیمه نامه است. لازم به توضیح است که در مورد این بیمه نامه حداکثر سقف تعهدات مالی برای جرح و فوت باید به نحوی تعیین می شود که منطبق با آراء صادره از محاکم و مراجع ذیصلاح قانونی باشد.

آمارهای بیمه مسئولیت در ایران

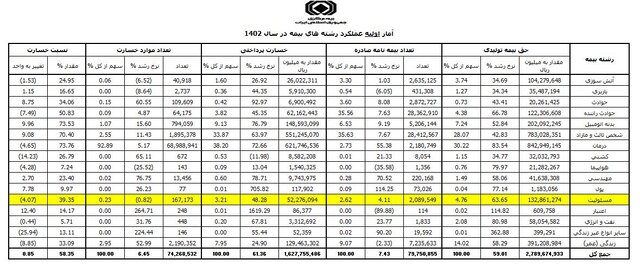

بر اساس داده های منتشر شده از سوی بیمه مرکزی، رشته بیمه مسئولیت در سال 1402 تعداد دو میلیون 89 هزار و 549 فقره بیمه نامه مسئولیت به ارزش 13.2 هزار میلیارد تومان صادر شد که رشد 4.1 درصدی را نسبت به سال 1401 در تعداد بیمه نامه های صادر شده نشان می دهد.

همچنین ارزش این رشته بیمه در سال 1402 نسبت به سال قبل از آن یعنی 1401 حدود 63.6 درصد افزایش یافت و سهم 4.7 درصدی را از کل صنعت بیمه کشور در سال 1402 به خود اختصاص داد.

آمار بیمه مسئولیت در سال 1403

براساس آخرین آمار از صنعت بیمه در سال 1403، طی 11 ماهه 1403 یعنی از ابتدای سال 1403 تا پایان بهمن ماه همان سال، دو میلیون و 71 هزار و 78 فقره بیمه نامه مسئولیت صادر شده که ارزش آن طی این مدت به 16.4 هزار میلیارد تومان می رسد که در قیاس با مدت مشابه خود در سال قبل از آن، 9.3 درصد در تعداد بیمه نامه های صادر شده و 38 درصد در ارزش بیمه نامه رشد را تجربه کرده است.

همچنین در این مدت 143 هزار و 196 مورد خسارت در رشته بیمه مسئولیت به ارزش نزدیک به شش هزار میلیارد تومان پرداخت شده است که نشان دهنده رشد 48 درصدی در ارزش خسارات پرداخت شده در این رشته بیمه نسبت به مدت مشابه در سال قبل از آن دارد.

انتهای پیام

به گزارش کدال نگر بورس 24، شرکت رایان هم افزا در خصوص تغییرات بیش از 30 درصدی سود عملیاتی دوره 6 ماهه منتهی به 31 شهریور 1403 نسبت به دوره مشابه سال قبل توضیحاتی ارائه نمود.

«آنتونیو تایانی» وزیر خارجه ایتالیا روز جمعه اعلام کرد «ایلان ماسک» در مذاکرات میان رم و تهران برای آزادی «چچیلیا سالا» خبرنگار ایتالیایی از ایران هیچ نقشی نداشته است

ایسنا/خراسان رضوی رئیس اداره ورزش و جوانان شهرستان بردسکن گفت: پروژه نیمه تمام شهرستان، مجموعه ورزشی شهید اسماعیلی است که 40 سال قبل افتتاح شده ولی هنوز تکمیل نشده است.

به گزارش خبرنگار ایرنا، حجت الاسلام سیدمحمد سادات روز جمعه در گفت و گو با خبرنگاران، ضمن تبریک 16 آذر و روز دانشجو اظهار کرد: دانشجویان با تلاش برای فتح قله های علمی و اخلاقی همراه با دشمن شناس و ولایت مداری موجبات سیادت و اعتلای جامعه اسلامی را فراهم کنند.

هافبک تهاجمی ملی پوش ازبکستانی تیم پرسپولیس همچنان از یک تیم قطری پیشنهاد دارد و ظاهرا می خواهد از این تیم جدا شود.

سازمان هواشناسی با صدور هشدار زرد از فعالیت سامانه بارشی و رگبار باران، وزش باد شدید و گرد و خاک، کاهش نسبی دما، پدیده مه و...

ژان نوئل بارو وزیر خارجه فرانسه در واکنش به نقض آتش بس توسط رژیم صهیونیستی و ازسرگیری جنایات این رژیم در نوار غزه گفت که این مساله «گامی به عقب» است.

اتحادیه اروپا با اعلام اینکه منافع مستقیمی در حفظ وضعیت موجود در تنگه تایوان دارد، گفت که رزمایش های چین در اطراف جزیره تایوان موجب افزایش تنش می شود.

شبکه خبری سی ان ان اعلام کرد: هنگامی که دونالد ترامپ، رئیس جمهور آمریکا اواخر روز دوشنبه به وقت محلی گفت که با طرح افزایش تعرفه های جدید "موافقت" کرده است.

«سرگئی لاوروف» وزیر امور خارجه روسیه در جریان سفر «وانگ یی» وزیر امور خارجه چین به مسکو با او، درباره مسائل بین المللی از جمله مسائل مربوط به برنامه هسته ای ایران گفت وگو کرد.

وزیر امور خارجه چین در کاخ کرملین با ولادیمیر پوتین رئیس جمهور روسیه دیدار کرد.

جنبش حماس خواستار تحرک جدی جهان عرب و کشورهای اسلامی برای نجات مردم غزه از قحطی و مرگ حتمی به سبب ادامه تجاوزات وحشیانه رژیم صهیونیستی و جلوگیری این رژیم از ورود کمکهای بشردوستانه به ویژه غذایی به نوار غزه تاکید کرد.

بورس24

بورس24

{{name}}

{{content}}